Das Haus ist fertig und du hast nun auch schon einige Jahre oder Jahrzehnte darin gewohnt. Regelmäßig zahlst du deinen Immobilienkredit zurück. Allerdings läuft früher oder später die Zinsbindung bei deiner Finanzierung aus. Der Kredit selbst ist jedoch noch nicht vollständig zurückbezahlt. Dann ist der Punkt gekommen, an dem du eine Anschlussfinanzierung benötigst und das Immobiliendarlehen umschulden musst. Dabei kannst du bares Geld sparen. Daneben bietet dir die Umschuldung deines Immobilienkredits noch eine Reihe weiterer Vorteile. Wir haben die wichtigsten Punkte für dich an dieser Stelle zusammengefasst.

Bei einer Umschuldung handelt es sich um einen Kredit, der aufgenommen wird, um einen andere Kreditschuld zu begleichen und quasi zu ersetzen. Dabei gelten die gleichen Bedingungen, wie wenn du einen herkömmlichen Kredit beantragst.

Ziel einer Umschuldung ist es für gewöhnlich, dass du mit dem neuen Kredit bessere Konditionen hast als bei deiner bisherigen Finanzierung. Möglicherweise haben sich deine finanziellen Verhältnisse geändert und du musst deine monatlichen Zahlungen daraufhin anpassen. Dann kann eine Umschuldung für dich in Frage kommen.

Umschuldungen kommen bei allen möglichen Arten von Krediten in Frage. Am gängigsten ist wohl die Umschuldung bei Dispo-Krediten. Wenn du mit deinen Konto ins Minus gehst, dann zahlst du bereits ab der ersten Sekunde Zinsen. Je nach Bank werden bis zu 14 Prozent pro Jahr dafür veranschlagt. In den meisten Fällen ist eine Umschuldung hier also günstiger.

Umschuldung als Anschlussfinanzierung

Bei Immobilienkrediten ist eine Umschuldung ebenfalls nicht unüblich. Vor allem dann, wenn es sich dabei um eine Anschlussfinanzierung handelt. Du benötigst diese Art der Umschuldung dann, wenn du für dein Haus oder deine Wohnung eine Immobilienfinanzierung aufgenommen hast und deine festgeschriebene Zinsbindung endet. Meist läuft die Zinsbindung fünf, zehn oder fünfzehn Jahre.

Der Kreditvertrag selbst endet nicht automatisch, sondern das Darlehen läuft mit einer variablen Verzinsung des Kredits weiter oder die Bank schickt dir die eine neue Zinsvereinbarung. Ab diesem Punkt ist es dann für die möglich ein neues Darlehen zur Umschuldung, beziehungsweise als Anschlussfinanzierung aufzunehmen.

Entweder nimmst du die neue Zinsvereinbarung der Bank an oder du machst dich selbst auf die Suche nach einem Umschuldungsangebot bei einer anderen Bank, bei dem du von verschiedenen Vorteilen profitieren könntest. Am Ende sollte die Anschlussfinanzierung zu deiner aktuellen finanziellen Situation passen.

Das sollte immer das Ergebnis einer Umschuldung sein

Es gibt viele Gründe, warum sich eine Umschuldung bei einem Immobiliendarlehen für dich lohnen kann. Als Ergebnis sollte dabei stets einer der folgenden Punkte eintreffen.

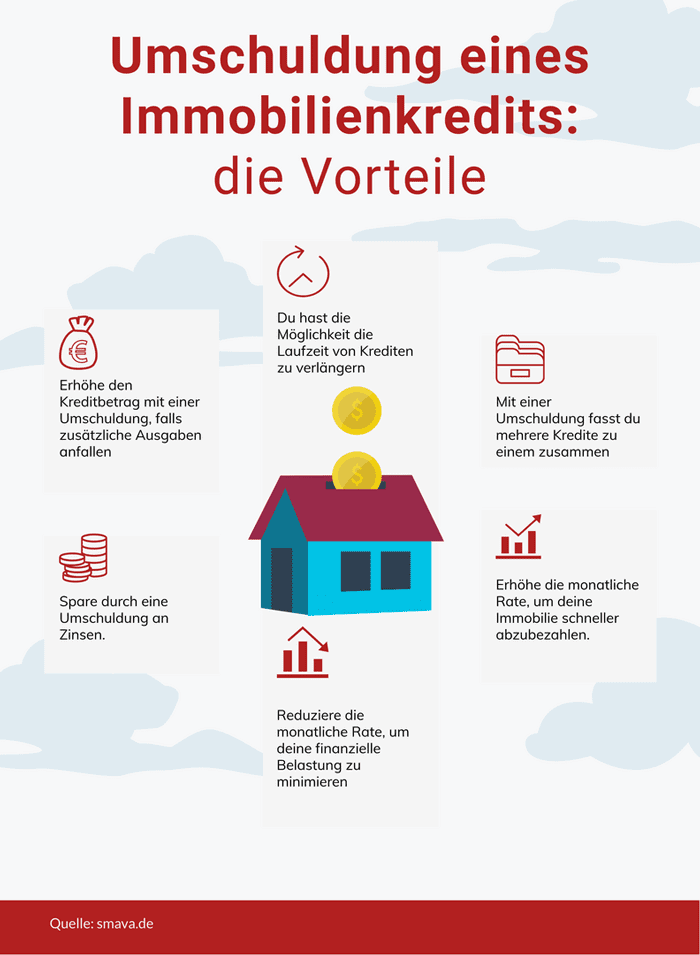

Ersparnis von Zinsen: Möglicherweise findest du einen Umschuldungskredit für deine Anschlussfinanzierung mit günstigeren Zinsen als bislang. Aktuell sind die Zinsen aufgrund der aktuellen Niedrigzinsphase in Europa noch immer auf einem historischen Tiefstand. Dadurch kannst du insgesamt Geld einsparen.

Mehrere Kredite vereinen: Für Hausbesitzer kommt finanziell einiges zusammen. Reparaturen stehen an oder unvorhergesehene Zahlungen müssen geleistet werden – das kann ins Geld gehen. Unter Umständen hast du deshalb neben deiner Immobilienfinanzierung noch weitere Kredite aufnehmen müssen. Mit einer Umschuldung kannst du sämtliche Kredite vereinen und für mehr Übersicht bei deinen Finanzen sorgen.

Laufzeit von Krediten verlängern: Kurze Kredite haben meist höhere Zinssätze, unter anderem weil die Banken an den Zinsen verdienen möchten. Bestes Beispiel dabei ist der Dispokredit. Mit einer langfristigen Finanzierung lässt sich die monatliche finanzielle Belastung niedrig halten.

Anpassung von Tilgungsraten: Wenn sich deine finanzielle Situation verändert hat, beispielsweise durch ein Erbe oder den Verlust deines Jobs, sollte sich auch deine Kreditsituation entsprechend anpassen. Dazu kannst du bei deinem Umschuldungskredit entweder kleinere oder größere monatliche Tilgungsraten wählen, in Abhängigkeit deiner finanziellen Situation.

Umschuldung eines Immobilienkredites (Quelle: smava.de)

Mit einer Umschuldung eines Immobilienkredits solltest du immer eine für dich günstigere Anschlussfinanzierung ermöglichen können. Denn oft bieten andere Banken günstigere Angebote als beispielsweise deine Hausbank, über die deine aktuelle Immobilienfinanzierung läuft.

Angebote vergleichen

Wenn deine Hausbank dir kein überzeugendes Angebot für deine Anschlussfinanzierung bieten kann und es nicht zumindest eine der vorher genannten Ziele erfüllt, solltest du dich bei anderen Banken umschauen, um umzuschulden.

Hier bietet dir das Internet eine Vielzahl an Möglichkeiten. Viele Banken und Direktbanken bieten hier günstige Anschlussfinanzierungen an. Allerdings kann es schwierig sein, bei dieser Masse an Angeboten den Überblick zu behalten.

Spezielle Portale können dir helfen, die Konditionen der verschiedenen Banken miteinander zu vergleichen, um das passende Angebot für deine Anschlussfinanzierung zu finden. Am Ende sollte die Umschuldung günstiger sein als der neue Zinssatz, den dir deine Hausbank vorschlägt.

Für einen Vergleich der verschiedenen Kredite benötigst du den aktuellen Kreditvertrag, Auszüge des Darlehens- und deines Girokontos, deinen Ausweise sowie die üblichen Einkommensnachweise, die bei jedem anderen Kredit verlangt werden.

Bester Zeitpunkt für die Anschlussfinanzierung

Die Anschlussfinanzierung will gut geplant sein. Deshalb solltest du früh genug mit den entsprechenden Vorbereitungen anfangen. Spätestens drei Monate bevor deine Zinsbindung ausläuft, wird dir deine Bank ein neues Angebot für eine Zinsvereinbarung zusenden.

Spätestens dann solltest du dich mit dem Thema Umschuldung auseinandersetzen, denn nicht unbedingt ist das Angebot deiner Hausbank das beste Angebot. Nimmst du dieses Angebot der Prolongation deiner Bank direkt an, wirst du nicht wissen, ob du nicht vielleicht Chancen auf einen günstigeren Kredit gehabt hättest.

Vergleiche also spätestens ab jetzt die Angebote anderer Banken. Besser ist es, wenn du bereits ein halbes Jahr vor dem Ende deiner Zinsbindung damit anfängst. Unterrichte deine Bank von den möglicherweise günstigeren Angeboten.

Vielleicht macht die Bank dir noch ein besseres Angebot. Hier sind Verhandlungsskills gefragt. Immerhin hast du nichts zu verlieren, weil du bereits einen günstigeren Umschuldungskredit bei einer anderen Bank gefunden hast.

Umschuldung vor Ende der Kreditlaufzeit, bzw. Zinsbindung?

Bislang haben wir nur von der Umschuldung in Verbindung einer Anschlussfinanzierung gesprochen, also wenn du nach Ende der Kreditlaufzeit, beziehungsweise der Zinsbindung zu einer anderen Bank wechselst. Allerdings ist es in manchen Fällen sogar möglich bereits vorher aus dem Immobilienkredit auszusteigen und umzuschulden.

Dabei solltest du jedoch im Vorfeld wissen, dass du kein allgemeines Kündigungsrecht für die Umschuldung einer Immobilienfinanzierung hast. Grundsätzlich ist eine Umschuldung während der Kreditlaufzeit von Vertrag zu Vertrag unterschiedlich geregelt.

Fest steht jedoch: Läuft dein Immobilienkredit bereits länger als zehn Jahre und liegt die vollständige Auszahlung der Kreditsumme mehr als zehn Jahre zurück kann die Immobilienfinanzierung gekündigt und umgeschuldet werden, und zwar ohne, dass die Bank eine Vorfälligkeitsentschädigung verlangen darf.

Selbst dann, wenn du eine Zinsbindung für 15 oder 20 Jahre mit der Bank vereinbart hast, ist eine Kündigung nach zehn Jahren möglich. Allerdings musst du eine Kündigungsfrist von sechs Monaten einhalten.

Vorfälligkeitsentschädigung mit einkalkulieren

Eine Kündigung deines Immobilienkredits zur Umschuldung ist jedoch unter Umständen auch vor dem Ablauf der genannten Frist von zehn Jahren möglich. Dazu solltest du dich unbedingt im Vorfeld mit den Beratern deiner Bank kurzschließen und auf keinen Fall einen Umschuldungskredit vorher aufnehmen.

Willigt die Bank in eine vorzeitige Kündigung ein, musst du jedoch mit einer sogenannten Vorfälligkeitsentschädigung rechnen. Es ist eine Entschädigung dafür, dass quasi den Kreditvertrag nicht einhältst und der Bank dadurch ein Zinsschaden entsteht.

Du musst dann also mit den folgenden Kosten rechnen:

Restschuld: Du musst die restliche Kreditsumme an die Bank zurückbezahlen.

Vorfälligkeitsentschädigung: Dabei handelt es sich um eine Art Schadenersatz, den du der Bank für die entgangenen Zinsen durch die vorzeitige Kündigung zahlen musst.

Bearbeitungsgebühren: Diese Gebühren werden für die Berechnung der Vorfälligkeitsentschädigung fällig.

Es hängt vom Umschuldungsangebot ab, wie lukrativ diese vorzeitige Kündigung ist. Bei einem sehr niedrigen Zinssatz kann es sich jedoch durchaus lohnen.

Risiken bei einer Umschuldung

Wenn du dich nun für eine Umschuldung deines Immobilienkredits durch eine andere Bank entscheidest, solltest du dir der Risiken bewusst sein. Denn durch den neuen Kredit muss deine Immobilie erneut bewertet werden. Das wird nötig, weil es sich bei dieser Art der Finanzierung um ein sogenanntes grundpfandrechtlich gesichertes Darlehen handelt.

Die Bank nimmt also die Immobilie als Sicherheit. Ein Risiko durch diese Neubewertung ist, dass die Immobilie durch verschiedene Gründe an Wert verlieren kann. Dadurch kann der neue Kredit unter Umständen teurer werden. Allerdings ist es auch möglich, dass das Gegenteil der Fall ist und die Immobilie ihren Wert gesteigert hat.

So läuft eine Umschuldung ab

Damit du die Umschuldung deines Immobilienkredits vorantreiben kannst, möchten wir dir zum Schluss noch kurz den Ablauf skizzieren. Es ist wirklich einfacher als du denkst.

Vergleich verschiedener Angebote: Wenn du dich entschließt, deinen bestehenden Kredit zu kündigen oder dich kurz vor Ablauf deiner Zinsbindung mit dem Thema Umschuldung beschäftigst, solltest du zunächst die Preise verschiedener Kreditanbieter vergleichen, um das für dich beste Angebot zu finden.

Vorfälligkeitsentschädigung beachten: Falls du deinen Immobilienkredit vor weniger als zehn Jahren aufgenommen hast, wird die Bank eine Vorfälligkeitsentschädigung verlangen. Die Kosten hierfür solltest du im Vorfeld berechnen.

Vergleich alte Bank und neuer Anbieter: Anschließend solltest du die Konditionen deiner bisherigen Bank und der neuen Bank miteinander vergleichen. Kannst du vielleicht Zinsen sparen oder lässt sich die monatliche Rate besser an deine aktuelle finanzielle Situation anpassen?

Hausbank kontaktieren: Rede mit der Bank über die Umschuldung oder deine Pläne zur Anschlussfinanzierung. Vielleicht kommen sie dir mit einem besseren Angebot entgegen.

erst Zusage, dann Kündigung: Ohne feste Finanzierungszusage für den Umschuldungskredit solltest du keinen Fall kündigen.

Fazit

Die Umschuldung deines Immobilienkredits muss nicht schwierig ablaufen. Gerade dann, wenn deine Zinsbindung ausläuft, kannst du möglicherweise eine Menge Geld einsparen. Aber auch wenn du noch mitten in deinem Kreditvertrag steckst, kannst du unter Umständen sparen. Eine Überprüfung lohnt sich.